Transparenz entschlüsseln: Wie sie Organisationen und Märkte prägt

Transparenz in Organisationen spielt in modernen Wirtschaftssystemen eine zentrale Rolle. Sie lässt sich definieren als die Qualität einer Information, die zwischen Sendern und Empfängern ausgetauscht und verarbeitet wird. Transparenz kann bessere Entscheidungen ermöglichen, die Markteffizienz steigern und Informationsasymmetrien abmildern. Andererseits kann Transparenz auch Nachteile und Verteilungswirkungen bedingen.

Die TRR 266-Studie „Accounting for Transparency: a Framework and Three Applications in Tax, Managerial, and Financial Accounting“ von Jannis Bischof (Universität Mannheim), Joachim Gassen (Humboldt-Universität zu Berlin), Anna Rohlfing-Bastian (Goethe-Universität Frankfurt), Davud Rostam-Afschar (Universität Mannheim) und Caren Sureth-Sloane (Universität Paderborn), veröffentlicht im Schmalenbach Journal of Business Research, untersucht, wie Transparenz Organisationen und Märkte prägt. Unter Verwendung eines neuartigen Sender-Empfänger-Modells untersucht das Forscherteam, wie sich Transparenz in verschiedenen Kontexten wie Besteuerung, Managementpraktiken und Finanzberichterstattung verhält. Das Ergebnis: Transparenz ist kontextspezifisch, schwer zu erreichen und hat häufig sowohl positive als auch negative Konsequenzen.

Das Sender-Empfänger-Modell der Transparenz

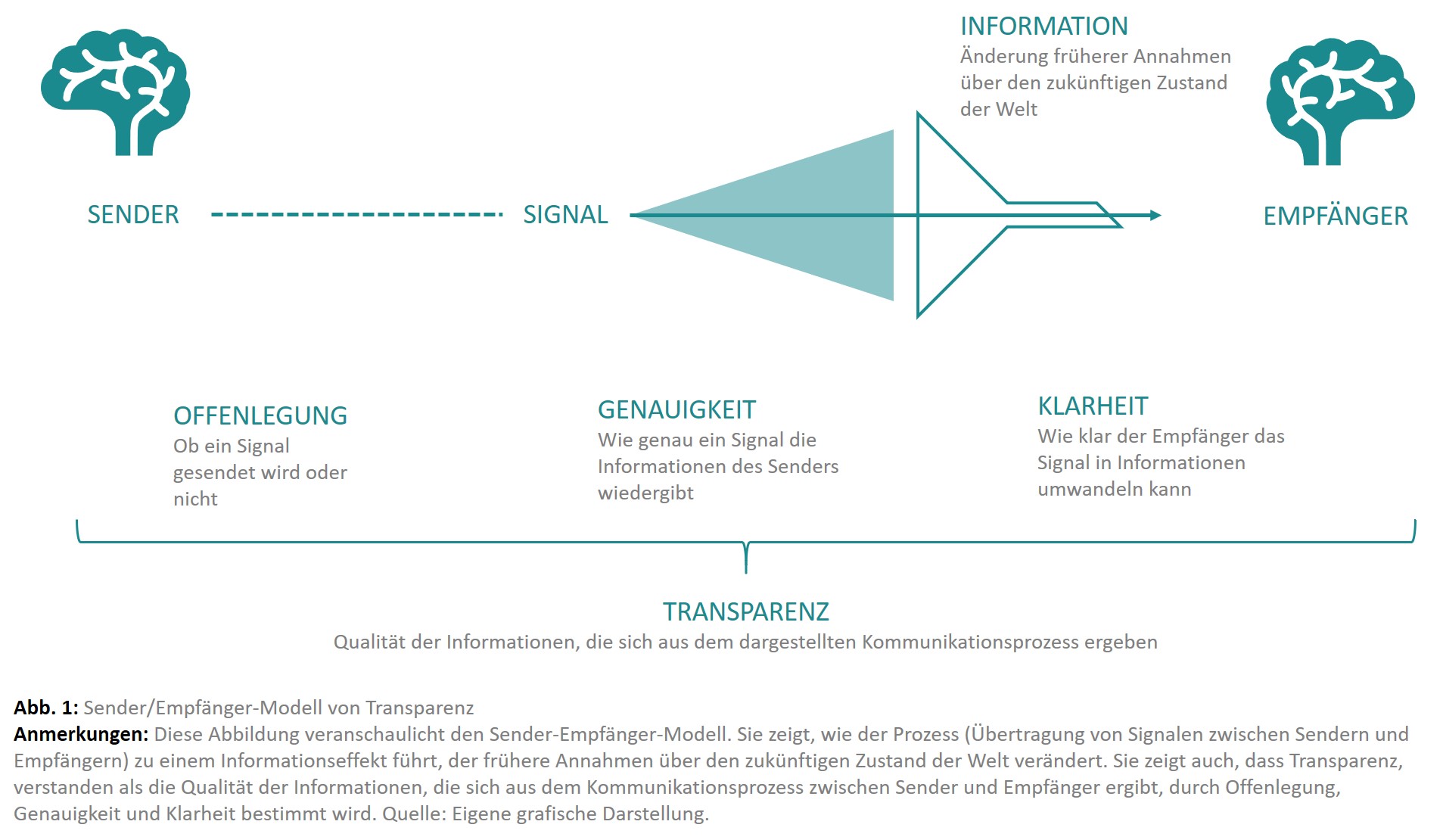

Im Mittelpunkt dieser Studie steht das Sender-Empfänger-Modell, das seine Wurzeln in der Informationswissenschaft (z. B. Zins 2007), der Psychologie (z. B. Schnackenberg und Tomlinson 2016) und der Wirtschaftswissenschaft (z. B. Arrow 1996) hat. Das Modell versteht Transparenz als das Ergebnis eines Kommunikationsprozesses zwischen dem Sender (der Einheit, die ein Signal erzeugt und weitergibt) und dem Empfänger (der Einheit, die dieses Signal interpretiert und darauf reagiert). Die Qualität der aus dieser Kommunikation resultierenden Informationen wird dadurch bestimmt, ob das Signal dem Empfänger zur Verfügung gestellt wird, wie präzise oder zuverlässig es ist und wie leicht der Empfänger es verstehen und nutzen kann. Das Modell ist in Abbildung 1 dargestellt und unterteilt Transparenz in drei Schlüsseldimensionen:

- Offenlegung: Ist das Signal verfügbar und für die vorgesehene Zielgruppe zugänglich?

- Genauigkeit: Gibt das Signal das Wissen des Absenders genau wieder?

- Klarheit: Kann der Empfänger das Signal verstehen und effektiv darauf reagieren?

Transparenz ist also in hohem Maße kontextspezifisch und hängt sowohl von der Fähigkeit des Senders ab, Signale zu erzeugen, als auch von der Fähigkeit des Empfängers, sie zu verarbeiten.

Quelle: TRR 266 Accounting for Transparency

Die Forschenden nutzen drei Analysen, um ihren Ansatz und die hochgradig kontextspezifischen Auswirkungen von Transparenz zu veranschaulichen. Sie analysieren erstens, anhand neuester Umfragedaten, wie Unternehmen interne Steuerkompetenz und externe Steuerberatung in ihren Strategien einsetzen, um die Komplexität des Steuersystems zu bewältigen und mit dem Mangel an regulatorischer Transparenz umzugehen. Zweitens untersuchen sie die Informationsasymmetrien, die mit der Arbeit von zu Hause aus verbunden sind, und wie die Gestaltung des Arbeitsumfelds diese Asymmetrien abmildern kann. Diese Analyse trägt zum Verständnis von Transparenz in Unternehmen bei. Drittens untersucht das Autorenteam anhand von Umfragedaten das Verständnis von Managern von Offenlegungen durch Unternehmen als Transparenzinstrument. Die Forschenden analysieren, ob Manager verstehen, inwiefern Nutzer von Finanzberichten von den Offenlegungen des Unternehmens profitieren, und wie sich dieses Verständnis wiederum auf die Beurteilung der Offenlegungsvorschriften durch die Manager auswirkt.

Transparenz von Steuervorschriften und Steuerwissen

Unternehmen nutzen interne Steuerkompetenz (internes Steuerwissen) und Steuerberatung (externes Steuerwissen) als Substitute in ihren Strategien zur Bewältigung komplexer Steuervorschriften. Dies geht aus neuen Umfrageergebnissen zu mehr als 800 Unternehmensentscheidern aus dem German Business Panel (GBP) des TRR 266 Accounting for Transparency hervor. Diejenigen Unternehmen, die mit finanziellen Verlusten rechnen, scheinen sich stärker auf externe Steuerberatung zu verlassen, was die Wechselwirkung zwischen wirtschaftlichen Gegebenheiten und dem Bedarf an Steuerwissen verdeutlicht.

Arbeit von zu Hause aus, Motivation und Managementkontrolle

Hybride Arbeitsumgebungen (eine Mischung aus Büro- und Homeoffice-Tagen) können eine organisatorische Lösung für Transparenzprobleme sein, die bei ausschließlicher Arbeit im Homeoffice entstehen und die Setzung wirksamer Arbeitsanreize für Arbeitnehmer erschweren können. Hybrides Arbeiten erleichtert den innerbetrieblichen Informationsaustausch zwischen Arbeitgebern und Arbeitnehmern und sorgt so für mehr innerbetriebliche Transparenz.

Offenlegungsvorschriften

Manager stehen neuen Offenlegungsvorschriften, wie der kürzlich erfolgten EU-weiten Verabschiedung der Richtlinie über die Nachhaltigkeitsberichterstattung (CSRD), häufig kritisch gegenüber. Grund dafür ist, dass sie mit einem erheblichen bürokratischen Aufwand verbunden sind, der mit den erhöhten Offenlegungsanforderungen einhergeht, d.h. mehr Signale auslöst. Die Unterstützung dieser Vorschriften nimmt jedoch deutlich zu, wenn sich die Manager der marktweiten Vorteile von Unternehmensoffenlegungen bewusst sind, insbesondere dessen, welche Erleichterung von Markttransaktionen mit Empfängern wie externen Investoren, Kreditgebern und Lieferanten diese bedeuten. Umfrageergebnisse aus dem GBP zeigen, wie Manager mit diesem Zielkonflikt umgehen.

Warum ist Transparenzforschung relevant?

Transparenz stellt keine Einheitslösung für alle Probleme dar. Ihre Folgen – von der Verbesserung der Entscheidungsfindung bis hin zu erhöhten Kosten der Regulierung – hängen von nuancierten Sender-Empfänger-Interaktionen ab. Diese Studie bietet wertvolle Erkenntnisse für politische Entscheidungsträger, Manager und Regulierungsbehörden, die eine wirksame, auf Transparenz ausgerichtete Politik entwerfen wollen.

Um mehr über das Sender-Empfänger-Modell der Transparenz und die Forschungsergebnisse zu erfahren, lesen Sie den Artikel hier.

Zitation des Blogs: Bischof, J., Gassen, J., Rohlfing-Bastian, A., Rostam-Afschar, D., & Sureth-Sloane, C. (2025, Januar). Transparenz entschlüsseln: Wie sie Organisationen und Märkte prägt, TRR 266 Accounting for Transparency Blog. https://www.accounting-for-transparency.de/de/transparenz-entschluesseln/

Antworten